La Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, en su capítulo VI, establece una serie de casos especiales de aplicación. Entre estos casos especiales destacan el comercio de bienes, las fundaciones y asociaciones, las entidades gestoras colaboradoras y el envío de dinero. A pesar de que en muchos de estos casos se trata de sujetos obligados ya contemplados en el artículo 2 de la misma ley, estos reciben una mención especial por la peculiaridad de sus actividades. Te lo contamos en este post de Conversia.

La Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, en su capítulo VI, establece una serie de casos especiales de aplicación. Entre estos casos especiales destacan el comercio de bienes, las fundaciones y asociaciones, las entidades gestoras colaboradoras y el envío de dinero. A pesar de que en muchos de estos casos se trata de sujetos obligados ya contemplados en el artículo 2 de la misma ley, estos reciben una mención especial por la peculiaridad de sus actividades. Te lo contamos en este post de Conversia.

Comercio de bienes

El primer caso especial que menciona la Ley de prevención de blanqueo de capitales es el comercio de bienes. El comercio de bienes, junto con la prestación de servicios, es una de las actividades más frecuentes en la economía actual española. Sin embargo, las personas físicas o jurídicas que se dedican a la actividad del comercio de bienes no figuran expresamente en la Ley sobre la que estamos hablando en este post de Conversia y, es por este motivo, que el artículo 38 de la misma hace una mención especial a esta actividad.

A pesar de que las personas físicas o jurídicas que se dedican al comercio de bienes no son un sujeto obligado de la Ley, sí están sujetas a las obligaciones que se establecen en materia de prevención de blanqueo de capitales y de financiación del terrorismo en aquellos casos en los que se produzcan transacciones de cobros o pagos por un importe superior a 15.000 euros, mediante los medios de pago que establece la Ley (papel moneda, moneda metálica, tanto nacional como extranjera, cheques bancarios al portador y cualquier medio físico, incluido electrónico, concebido para ser utilizado como medio de pago al portador).

Fundaciones y asociaciones

Como en algunas ocasiones hemos contado en Conversia, en la actualidad, es muy frecuente la utilización de fundaciones, asociaciones u otras entidades sin ánimo de lucro para introducir en la economía dinero obtenido de forma ilícita. Por este motivo, la Ley realiza una mención especial a estas entidades en su artículo 39, independientemente de que las fundaciones y asociaciones ya sean consideradas sujetos obligados por la propia Ley.

La Ley obliga a los órganos de gobierno o asamblea general, en el caso de asociaciones, y el Patronato, en el caso de las fundaciones, a que establezcan las medidas necesarias de prevención para detectar posibles entradas de fondos que se hayan generado mediante actividades ilícitas, o de entidades vinculadas con organizaciones terroristas.

Por tanto, las fundaciones y asociaciones deben tener medidas de prevención adecuadas, así como contar con un sistema de control interno correcto y realizar las comunicaciones oportunas respecto a la detección de algún tipo de incidencia.

Asimismo, las fundaciones y asociaciones deben conservar, durante un plazo mínimo de diez años, toda la documentación relativa a los movimientos de fondos que hayan generado, con el fin de aplicar las obligaciones establecidas en la Ley. Esta documentación debe estar a disposición del Protectorado de fundaciones, de la Comisión de Vigilancia de Actividades de Financiación del Terrorismo, de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias o de sus órganos de apoyo, con el fin de que se puedan realizar las investigaciones oportunas en el caso de que estas instituciones lo estimen conveniente.

Entidades gestoras colaboradoras

Las entidades gestoras colaboradoras son aquellas entidades que actúan de forma dependiente de una entidad gestora. El uso más común de estas entidades gestoras es el de la gestión de tarjetas de crédito o débito, que son emitidas por otras entidades.

La Ley no contempla a estas entidades como sujetos obligados, pero si las obliga a colaborar con la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias y con sus órganos de apoyo, mediante la aportación de cuanta información dispongan relativa a operaciones efectuadas por éstas con sus clientes.

Envío de dinero

Al igual que en los casos anteriores, la Ley establece una mención especial a las entidades dedicadas al envío de dinero al extranjero. Estas entidades deben tener un control exhaustivo en todo momento del recorrido que ha realizado el dinero, desde que lo ingresa su cliente hasta que lo percibe el receptor final, ya que puede ser una vía fácil de introducir fondos obtenidos de forma ilegal.

En todas las operaciones de envío de dinero se deben utilizar cuentas abiertas en entidades de crédito, es decir, se tienen que realizar a una cuenta en una entidad de crédito del país de destino de los fondos, y mediante entidades que tengan métodos de prevención del blanqueo de capitales y de la financiación del terrorismo.

Además de las obligaciones de información establecidas por la Ley para los sujetos obligados, la norma también establece que cualquier persona física que realice alguno de los movimientos de dinero detallados a continuación, también tendrá que declarar la transacción:

- Salida o entrada en un territorio nacional de medios de pago por importe igual o superior a 10.000 euros, o su contravalor en moneda extranjera.

- Movimientos por territorio nacional de medios de pago por importe igual o superior a 100.000 euros, o por su contravalor en moneda extranjera.

Este punto exceptúa a aquellas personas físicas que actúen en nombre de entidades dedicadas al transporte de dinero, como por ejemplo el conductor de una furgoneta de transporte de dinero, que no tendrá que hacer dicha declaración ya que estas entidades están autorizadas e inscritas en el Ministerio del Interior.

Servicio de Adaptación a la Ley de Prevención del Blanqueo de Capitales de Conversia

Conversia ofrece a sus clientes el Servicio de Adaptación a la Ley de Prevención del Blanqueo de Capitales (LPBC), un servicio que cuenta con dos modalidades con el objetivo de adecuar las actuaciones a las necesidades y requerimientos que deben cumplir las diferentes tipologías de sujetos obligados a dicha Ley.

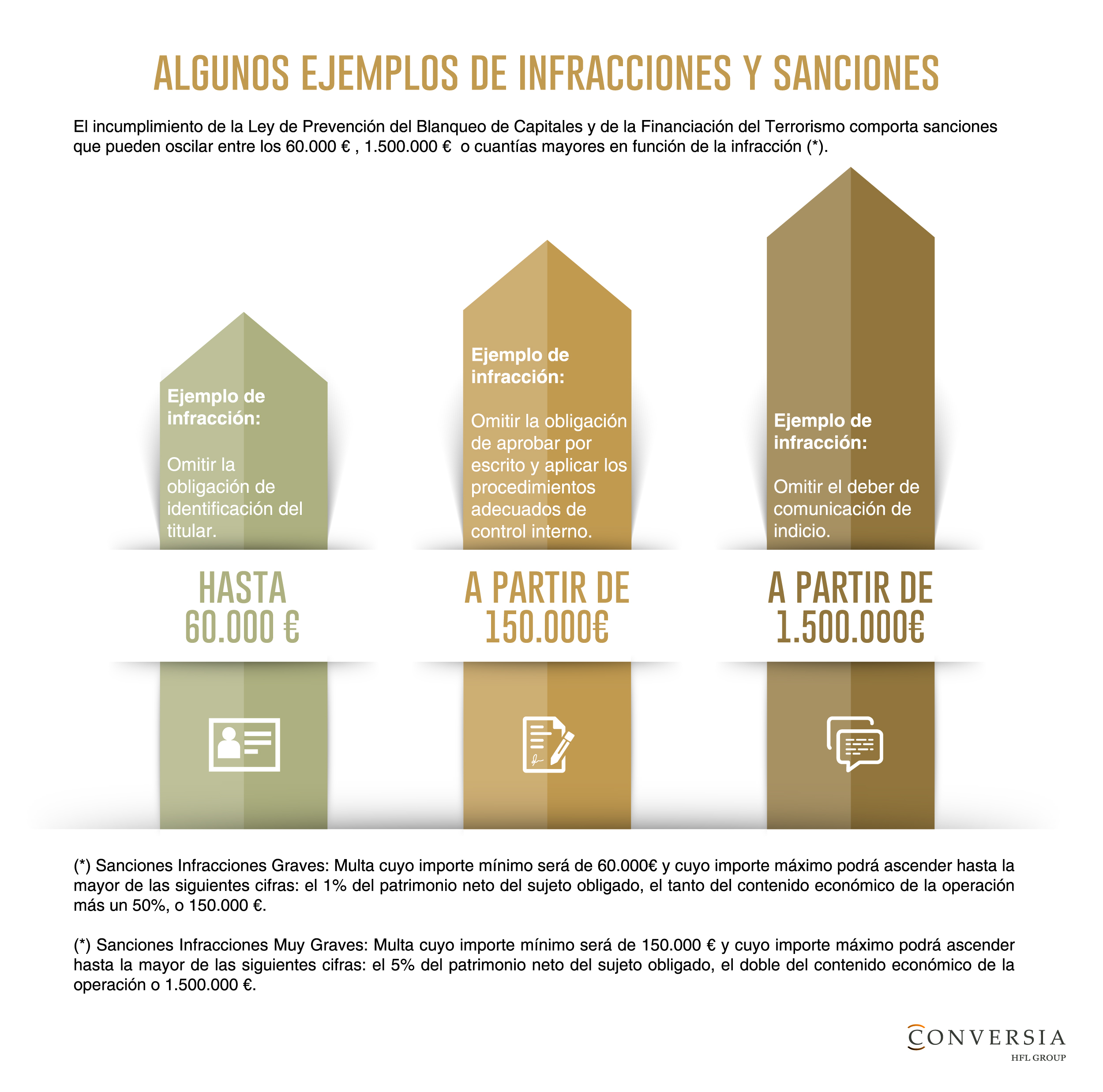

El incumplimiento de la LPBC puede comportar sanciones que pueden oscilar entre los 60.000€, 1.500.000 euros, el 5% del patrimonio neto del sujeto obligado o el doble del contenido económico de la operación.

{kind=link}

COMENTARIOS RECIENTES